Eropah mengalami keadaan mabuk selepas parti pelaburan teknologi pada tahun 2020-2021. Walaupun begitu, berbanding dengan tahap sebelum pandemik, pelaburan VC dalam syarikat-syarikat baru Eropah meningkat, sejarahnya dan telah mencapai $60 bilion, mengikut laporan baru. Walau bagaimanapun, anomalinya secara mendadak dalam pelaburan sepanjang pandemik berbanding dengan pertumbuhan itu dan telah mencipta halangan besar, walaupun terdapat tanda-tanda "tumbuh-tumbuhan hijau".

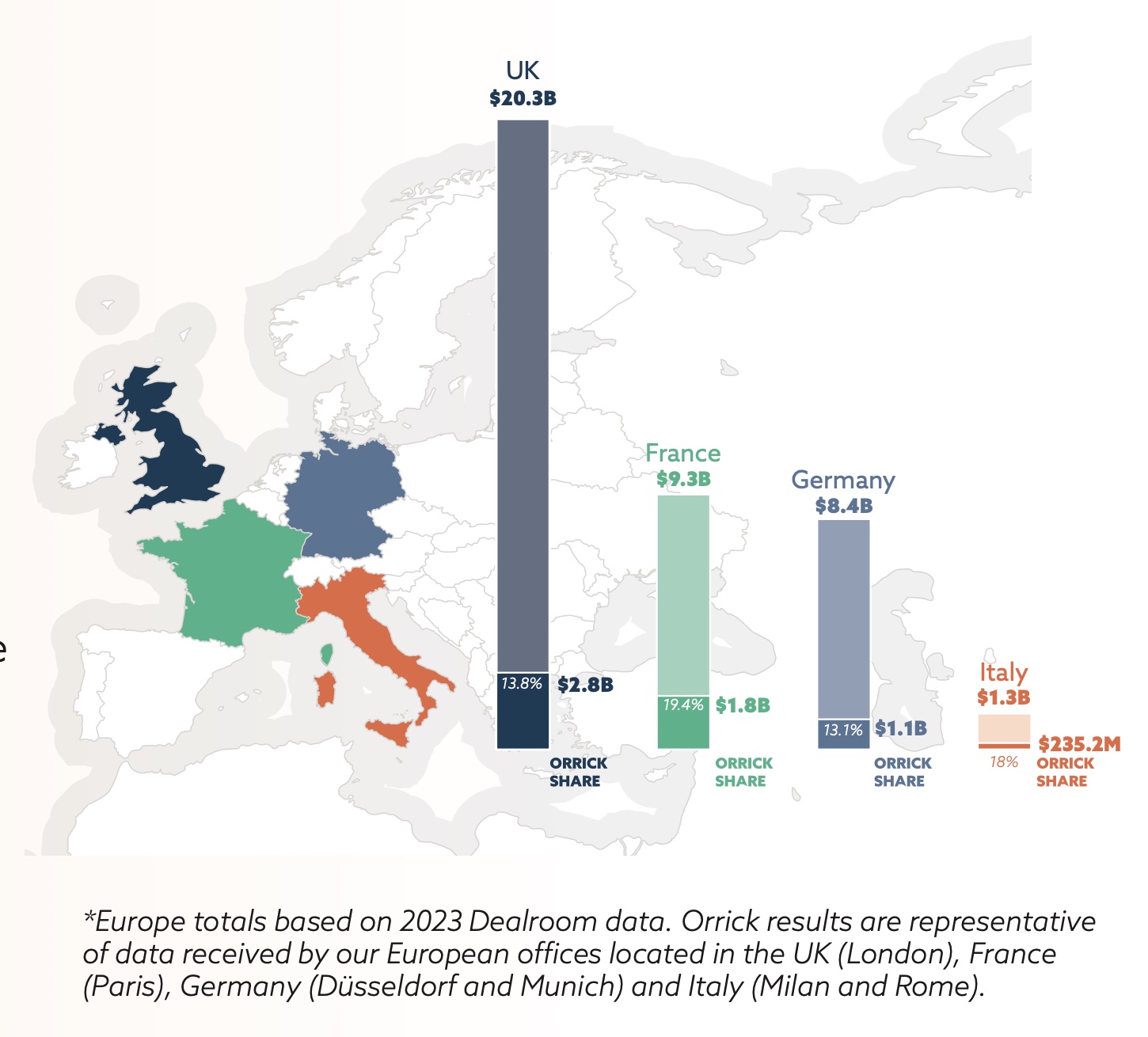

Firma undang-undang global Orrick menganalisis lebih dari 350 pelaburan VC dan ekuiti pertumbuhan yang dilengkapkan oleh pelanggan-pelanggan di Eropah tahun lalu.

Jumlah modal yang dikumpul di Eropah adalah $61.8 bilion. Tahun 2023 menandakan keadaan restet dan pembetulan besar dalam tahap pelaburan secara global. Dari tiga rantau global teratas untuk VC - Eropah, Asia dan Amerika Utara - Eropah adalah satu-satunya yang melebihi tahap 2019 pada tahun 2023.

Menurut laporan itu, walaupun Eropah duduk pada "tahap dry powder yang tertinggi" dan "menghasilkan lebih banyak pengasas baru daripada Amerika Syarikat," pembiayaan tetap perlahan.

Hanya 11 unicorn baru muncul dari Eropah tahun lalu, jumlah terendah dalam satu dekad, dan jumlah unicorn yang kehilangan status juga semakin meningkat.

Sektor teknologi iklim melampaui fintech sebagai sektor yang paling popular di Eropah, dan bahagian AI dalam jumlah pelaburan total di Eropah meroket kepada rekod tertinggi 17%.

Orrick mendapati bahawa pelabur - yang dikuatkan oleh penurunan dalam pembiayaan - sedang "memperketat sekrup," melakukan lebih banyak kawalan ke atas pelaburan, dengan pengasas-pengasas diperlukan untuk menanggung waranti dalam 39% perjanjian ventura.

Terdapat penurunan ketara dalam pembiayaan peringkat kemudian, jumlah urus niaga merosot dan pengasas-pengasas telah didorong ke arah strategi lain seperti kaedah pembiayaan alternatif, atau berlari ke arah hasil dan keuntungan.

Ada "peningkatan luar biasa" dalam keupayaan pelabur baru untuk memasuki bidang teknologi, apabila pengasas-pengasas mencari pelabur-pelabur baru utama, dan peningkatan dalam hutang konvertibel, SAFEs dan ASAs, dengan pembiayaan konvertibel mewakili 23% daripada urus niaga pada tahun 2023.

Pelabur secara amnya memberi tumpuan kepada menguruskan portfolio mereka yang sedia ada, urus niaga sekunder meningkat dan SaaS dan AI terus popular. Menariknya, jumlah pelaburan fintech telah menurun.

Pada setiap peringkat, nilai urus niaga menurun, dengan penurunan yang paling dramatik dalam urus niaga peringkat kemudian.

Nilai urus niaga peringkat awal turun sebanyak 40%, walaupun pelabur peringkat awal masih yang paling aktif.

Terdapat penurunan dalam "pengurangan mega-urus niaga" melebihi $100 juta. Walau bagaimanapun, landskap IPO menunjukkan "tanda-tanda kehidupan" dengan IPO ARM $55 bilion, dan aktiviti M&A menunjukkan "tumbuh-tumbuhan hijau".

Di U.K., VC ditekan untuk memberikan pulangan, yang kemungkinan akan menyebabkan peningkatan permintaan untuk urus niaga sekunder, peningkatan aktiviti M&A yang lebih besar dan konsolidasi.

Di Perancis, terdapat peralihan dari syarat-syarat "mesra-pengasas" ke arah syarat-syarat yang lebih mesra pelabur, berbeza dengan U.K., di mana sebaliknya benar.

Di Jerman, permintaan yang semakin meningkat dari LPs untuk likuiditi dijangka akan "menghidupkan semula paip teknologi M&A."